党文京区議団入手の資料で明らかに

高額役員報酬などの原資に

株式会社が運営する認可保育所に国や自治体が支給している運営費の相当額が法人本部に吸い上げられていることが、東京都の日本共産党文京区議団が入手した文書で明らかになりました。有価証券報告書や都の公開情報と合わせて分析すると、保育士の給与などに使われるはずの運営費が高額な役員報酬や企業の事業拡大の原資となっている構図が浮かび上がってきました。(佐久間亮、森糸信)

私立認可保育所の保育に必要な費用はすべて、自治体を通じて運営費として支給されます。運営費は人件費などの必要経費をもとに算定され本来は毎年度使い切る資金です。ただし収入の3割は繰り越すことができ、3割を超えた分は積立金に回すことも可能です。自治体との事前協議さえ通れば、繰越金と積立金を取り崩して事業拡大に充てたり、繰越金を本部経費に充てることができます。

党区議団は、区内で認可園を運営する法人が同区に提出した2021年度の「取り崩し協議書」を情報開示請求で入手。21年度は20社が40園から、少なくとも5億3372万円を本部経費として徴収していました。

区内で3園を運営する企業「さくらさくみらい」は、本部経費13億8823万円を全国の系列59園に事業規模に応じて案分し、各園の前年収入の15~16%に当たる額を徴収していました。多くの企業が同様の手法を採っていました。

同社の社長、副社長、専務は持ち株会社の取締役を兼ね、21年7月期に持ち株会社から合計8532万円の役員報酬を得ています。

全国で認可保育所69園を運営する「ポピンズ」は、区内2園から合計1610万円を本部経費として徴収。同社本郷園の保育従事者(常勤)の平均年収は282万円でした。国は都区部の保育士の給与を年間約440万円と想定して運営費を支給しており、大きな開きがあります。一方同社と持ち株会社の会長を兼務する中村紀子氏は、21年に連結報酬1億5300万円と株の配当1億6720万円を得ています。「さくらさくみらい」「ポピンズ」とも保育が事業の中核です。

運営費で最も額が大きい「委託費」は8割を人件費に充てることを想定しています。本部経費を負担していた園の人件費率は多くが4~5割台で、30%の園もありました。(保育従事者の年収と人件費率は20年度)

本紙は、本部経費を徴収していた20社に、本部経費の総額や内訳、本部の従業員数について質問書を送りましたが、全社回答しませんでした。

人件費抑えて事業拡大 検証できない本部経費

日本共産党文京区議団が入手した資料では、株式会社20社が2021年度に区内で運営する認可保育所だけで合計5億3000万円超を本部経費として吸い上げていたことが分かりました。最多は「こころケアプラン」系列園の3725万円で、同園の前期収入の24%に相当します。区全体で16園が前期収入の10%超を本部経費としていました。

保育制度に詳しい垣内国光・明星大学名誉教授は「10%超は明らかに取りすぎだ」と指摘します。自身が理事長を務める社会福祉法人(都内で認可園4園運営)の場合、本部経費は各園の収入の3%程度だといいます。

国の認可園への運営費単価が低く、職員配置基準も0歳児3人に職員1人など劣悪なため、多くの園では基準以上に職員を雇っています。そのため財務省の分析でも保育士の賃金水準は全産業平均と比べ5万円も低くなっています。

介護施設にまで

運営費は企業の事業拡大にも流用されています。「クオリス」は区内3園の繰越金と積立金3800万円を、区外に新設する認可園3園の施設整備費として支出。「プロケア」も同様に区内2園から4190万円を区外に新設する認可園の追加工事費などに充てていました。

ベネッセの100%子会社「ベネッセスタイルケア」が、区内2園の繰越金から系列の学童クラブ2園に2435万円、同じく介護施設に134万円を運営費として支出したように、使途は多岐に渡ります。

垣内氏は、児童福祉法や子ども・子育て支援法の趣旨に沿うなら、事業収入の8割、少なくとも7割は保育士らの人件費に充てなければ保育の質は保てないと指摘。「まともな経営をしていれば資金がたまらないので簡単には事業拡大できない。このような営利法人の参入を認める自治体の見識が問われている」と語ります。

実際、東京都の調査によれば、同じ民間の認可園でも社会福祉法人が運営する園の人件費率は平均70・5%です(19年度)。一方文京区で本部経費を負担していた株式会社立の園の人件費率は、6割台が6園、5割台が15園、4割台が18園、3割が1園でした。15園では職員の平均経験年数(他園や児童福祉施設での勤務含む)が5年以下で、3年の園もありました(20年度)。

公立は93園の減

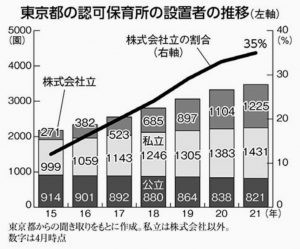

株式会社による認可園の設置は2000年に解禁され、子ども・子育て支援法が施行された15年には運営費の使途が大幅に緩和されました。東京都では15~21年に新設された認可園1293園のうち954園が株式会社立です。同時期に公立は93園の減です。

学校法人や保育園の財務に詳しい明治大学の山口不二夫教授(会計学)は、大学から高校、小中校、幼稚園・保育園と年齢が下がるほど人件費率が高まり、合理化の余地も無くなると指摘。保育は最も株式会社化に向かない領域だと語ります。

「大学ならインターネットでつないで大人数の学生相手に授業できるが、保育園は対面でなければ成り立たない。もうけを出すには保育士の人数を減らすか、給料を下げるしかない。保育の株式会社化は、低賃金労働者を政府が率先してつくっている典型です」

学校法人や社会福祉法人では、役員報酬など詳しい財務情報が公表されるのに対し、株式会社の財務情報は基本的に非公開です。

なかでも各園から徴収される本部経費は不透明です。企業が本部経費として徴収できるのは園の運営に関する経費に限られます。企業は人件費や管理費など本部経費の内訳を自治体に提出していますが、計上した人件費に見合う職員数を本当に雇っているのかなど実態は分かりません。

7月に発覚した、保育業界大手の「グローバルキッズ」の保育士数水増しによる運営費不正受給事件と比べても、本部経費の妥当性の検証は困難です。

「上場企業は有価証券報告書で一定程度は情報が明らかになりますが、実際には真の人件費は分からず会計学上の大問題になっています。役員の報酬も多様な形態をとるため総額は分かりません。非上場企業はなおさらです。認可園の収入は大部分が税金を原資とした運営費なのですから、使途を明確にすべきですし、利益率や役員報酬に上限を設けるべきです」(山口氏)

別の事業に流用は大問題

日本共産党の金子輝慶・文京区議の話

本来保育の質の保証に使われるべき運営費を、保育士の処遇改善などに回さず、本部経費や保育所とは別の事業に流用するのは大問題です。流用して新設される園もほとんどは区外です。今後も保育環境の改善に力を尽くします。

(しんぶん赤旗2022年9月26日付より)